Cuando se acerca el final de la campaña de la Renta (30 de junio), por algún que otro motivo siempre a alguien se le olvida presentar su declaración correspondiente al ejercicio anterior, pero esta situación se da en más ocasiones de las que pensamos y por norma general lleva aparejada multas y/o recargos que nos pondrá Hacienda.

En este artículo vamos a desgranarte que es lo que sucede si presentas la declaración de la Renta fuera de plazo, así que si eres uno de los que se les ha pasado el plazo estate atento.

Las consecuencias son diferentes si se trata de que es el propio contribuyente el que de forma voluntaria presenta la declaración, o es Hacienda la que reclama al contribuyente la presentación de la declaración. Vamos a comenzar por el primer de los casos.

Cuando es el contribuyente quien presenta voluntariamente la Declaración

- Declaración a devolver: si se presenta la declaración fuera de plazo y su resultado sale a devolver, la sanción que marca la ley va desde los 100 hasta los 400 euros. Normalmente Hacienda suele establecer una sanción de 100 euros que suele reducirse por pronto pago de la misma.

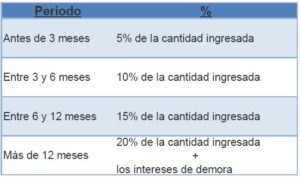

- Declaración e ingresar: cuando sale a ingresar al declaración presentada, en este caso Hacienda establece una sanción en función del tiempo que haya pasado desde finalizar el plazo voluntario de presentación y el momento en el que la hayas presentado, según la siguiente tabla:

Cuando es Hacienda quien reclama al contribuyente

En el caso de que se Hacienda la que reclama al contribuyente la falta de presentación de una declaración, al igual que en el caso anterior hay dos supuestos posibles:

- Declaración a devolver: cuando no presentamos la declaración, aun estando obligados a ello, se está incurriendo en una infracción tributaria. A pesar de lo que se suele pensar, la Agencia Tributaria sí que detecta estos “errores” de no presentar una declaración a devolver estando obligado a ello, lo cual lleva consigo el inicio del proceso sancionador.

- Declaración a ingresar: cuando es la Agencia Tributaria la que nos reclama la presentación de una declaración a ingresar que no hemos presentado y que teníamos obligación a presentar, es cuando la sanción va desde el 50% al 150% (dependiendo si se trata de una infracción leve, grave o muy grave) de la cuantía que resulte a ingresar, a lo que habrá que añadir los intereses de demora correspondientes por el tiempo que ha transcurrido desde el fin del plazo voluntario de presentación de la declaración.

Si crees que esta información te ha sido de interés, puedes contribuir a que también resulte útil a tus contactos compartiéndola a través de los botones sociales.